ΧΪΤΫ―σΩΤΦΦ Τσ“Β’Ψ

TrendForceΘΚ2023Ρξ»Ϊ«ρΖΰΈώΤς≥ωΜθΝΩ‘ΛΦΤΆ§±»‘ω1.87%

zhangxinxin

‘π»Έ±ύΦ≠ΘΚliuxiaohui0705

ΖΔ≤Φ”ΎΘΚ2023-02-14 10:26

zhangxinxin

‘π»Έ±ύΦ≠ΘΚliuxiaohui0705

ΖΔ≤Φ”ΎΘΚ2023-02-14 10:26

|

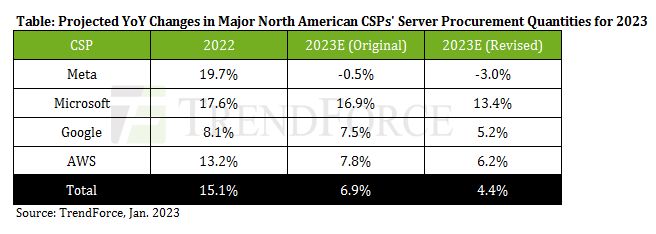

ΟφΕ‘»Ϊ«ρΨ≠ΦΟΡφΖγΘ§ΥΡ¥σ±±Οά‘ΤΖΰΈώΧαΙ©…Χ(CSP)“―Ψ≠ΥθΦθΝΥ2023ΡξΒΡΖΰΈώΤς≤…ΙΚΝΩΘ§≤ΔΩ…Ρή‘ΎΈ¥ά¥Ϋχ“Μ≤Ϋœ¬ΒςΓΘ‘ΎΖΰΈώΤς–η«σΦθ…ΌΖΫΟφΘ§Meta «ΥΡΦ“ΙΪΥΨ÷–ΒΡΝλΒΦ’ΏΘ§Τδ¥Έ «ΈΔ»μΓΔΙ»ΗηΚΆAWSΓΘ«ς ΤΝΠΝΩΫΪΫώΡξΖΰΈώΤς≤…ΙΚΉήΝΩΒΡΆ§±»‘ω≥Λ¬ ¥”Ήν≥θ‘Λ≤βΒΡ6.9%œ¬Βς÷ΝΉν–¬‘Λ≤βΒΡ4.4%ΓΘ ΥφΉ≈Ά®–≈ΖΰΈώΧαΙ©…ΧœςΦθ–η«σΘ§ΡΩ«Α‘ΛΦΤ2023Ρξ»Ϊ«ρΖΰΈώΤς≥ωΜθΝΩΫΪΫωΆ§±»‘ω≥Λ1.87%ΓΘΙΊ”ΎΖΰΈώΤςDRAM –≥ΓΘ§”…”ΎCSPΒΡœ¬ΒςΦ”ΨγΝΥΙ©Ιΐ”Ύ«σΒΡΨ÷ΟφΘ§‘ΛΦΤ2013ΡξΒΎ“ΜΦΨΕ»ΗΟ –≥ΓΒΡΦέΗώΫΪœ¬ΫΒ‘Φ20-25%ΓΘ

ΒΞΕάΩ¥ΥΡΗωΆ®–≈ΖΰΈώΧαΙ©…ΧΘ§MetaΒΡΖΰΈώΤς≤…ΙΚΝΩΆ§±»œ¬ΫΒΖυΕ»“―Ψ≠ά©¥σΒΫ3.0%Θ§≤Δ«“Ω…ΡήΜαΗϋ¥σΓΘ»Ϊ«ρΨ≠ΦΟΒΡ≤ΜΈ»Ε®–‘»‘»Μ «Υυ”–Βγ–≈‘Υ”Σ…ΧΟφΝΌΒΡΉν¥σ±δ ΐΓΘ≥ΐ¥Υ÷°ΆβΘ§Meta‘Ύ≈Ζ÷όά©’≈“ΒΈώ ±“≤”ωΒΫΝΥ“ΜΗωΟςœ‘ΒΡ’œΑ≠ΓΘΨΏΧεά¥ΥΒΘ§Υϋ‘ΎΒΛ¬σΒΡ ΐΨί÷––ΡΟΜ”–¥οΒΫΒ±ΒΊΒΡ≈≈Ζ≈±ξΉΦΓΘ’βΗωΈ Χβ‘ΛΦΤΫΪΉηΑ≠Τδ‘Ύ’ϊΗω≈ΖΟΥΫ®ΝΔΗϋΕύ ΐΨί÷––ΡΒΡΫχ’ΙΓΘΕχ«“Θ§”κΒγΉ”…ΧΈώœύΙΊΒΡ“ΒΈώ‘Φ’ΦMeta ’»κΒΡ98%ΓΘ“ρ¥ΥΘ§‘ΎΉνΫϋ–¬ΙΎΖΈ―Ή“Ώ«ιΖ≈Υ…ΒΡ«ιΩωœ¬Θ§ΒγΉ”…ΧΈώΜνΕ·ΒΡœ¬ΫΒ”ΑœλΝΥMetaΒΡ‘ω≥Λ ΤΆΖΓΘ¥ΥΆβΘ§MetaΒΡΖΰΈώΤς–η«σ“≤ ήΒΫΖΰΈώΤςODM≥÷”–ΒΡΗΏΥ°ΤΫΉιΦΰΩβ¥φΒΡ”ΑœλΓΘ ‘Όά¥Ω¥ΈΔ»μΘ§”…”ΎΤδ‘ΎΤσ“Β‘ΤΆΕΉ ΖΫΟφΒΡ–η«σ≤ΔΈ¥ ήΒΫΟςœ‘“÷÷ΤΘ§ΤδΫώΡξΒΡΖΰΈώΤς≤…ΙΚΝΩ»‘ΫΪ±Θ≥÷ΝΫΈΜ ΐΒΡ‘ω≥Λ¬ ΓΘ»ΜΕχΘ§‘ω≥Λ¬ “―¥”œ»«Α‘Λ≤βΒΡ16.9%œ¬Βς÷Ν13.4%ΓΘTrendForce≤Μ≈≈≥ΐΈ¥ά¥Ϋχ“Μ≤Ϋœρœ¬Βς’ϊΒΡΩ…Ρή–‘Θ§“ρΈΣΉνΫϋ–μΕύ––“ΒΕΦΗ– ήΒΫΒΡΤσ“Β≤Ο‘±≥±Ω…ΡήΜα”ΑœλΈΔ»μ‘ΎSaaSΒΡ ’»κΓΘ¥ΥΆβΘ§ΥφΉ≈ΙΪΥΨ“ρ≤Μ»ΖΕ®ΒΡΨ≠ΦΟ«ΑΨΑΕχœςΦθ÷ß≥ωΘ§ΈΔ»μΩ…ΡήΜαΩ¥ΒΫΤδ‘ΤœύΙΊ ’»κΒΡ”–œό‘ω≥Λ(άΐ»γΘ§ά¥Ή‘IaaSΚΆPaaSΒΡ ’»κ)ΓΘ≥ΐ¥Υ÷°ΆβΘ§ΖΰΈώΤςΙ©”ΠΝ¥÷–ΒΡΩβ¥φœςΦθΥΌΕ»ΒΆ”Ύ‘ΛΤΎΓΘ“ρ¥ΥΘ§‘Υ––‘ΎΒΎ9¥ζΤΫΧ®(Φ¥”ΔΧΊΕϊΒΡSapphire RapidsΓΔAMDΒΡGenoaΚΆAmpereΒΡSiryn)…œΒΡΖΰΈώΤςΒΡ…ζ≤ζΙφΡΘ“―Ψ≠Υθ–ΓΓΘ ‘ΌΩ¥Ι»ΗηΘ§Τδ2023ΡξΖΰΈώΤς≤…ΙΚΝΩΒΡ‘ΛΦΤΆ§±»‘ω≥Λ¬ “―œ¬Βς÷Ν5.2%ΓΘΙ»ΗηΒΡΖΰΈώΤς≤…ΙΚΦΤΜ°»‘Ω…Ρή ήΒΫΝΫΗω“ρΥΊΒΡ”ΑœλΓΘ Ήœ»Θ§‘Ύ”ΔΧΊΕϊΒΡSapphire RapidsΜρAMDΒΡGenoa…œ‘Υ––ΒΡ–¬ΖΰΈώΤς‘ΎΉή”Β”–≥…±ΨΖΫΟφΟΜ”–¥οΒΫΙ»ΗηΒΡ‘ΛΤΎΓΘ’βΩ…ΡήΒΦ÷¬Ι»ΗηΕ‘2H23ΒΡΖΰΈώΤς–η«σΈ°ΥθΓΘΤδ¥ΈΘ§‘ΎΚσΝςΗ–¥σΝς–– ±ΤΎΘ§ΒγΉ”…ΧΈώ –≥ΓΒΡΒΆΟ‘œό÷ΤΝΥΙ»Ηη‘ΤΖΰΈώ ’»κΒΡ‘ω≥ΛΓΘ“ρ¥ΥΘ§Ι»ΗηΩ…ΡήΜαΥθΦθΤδΖΰΈώΤς≤Ω πΦΤΜ°ΓΘ ΉνΚσΘ§ΙΊ”ΎAWSΘ§ΤδΉιΦΰΕ©ΒΞΘ§»γCPUΓΔΝ§Ϋ”ΤςΚΆΗ≤Ά≠ΑεΘ§ ήΒΫΝΥΫϋΤΎ’ϊΧεΨ≠ΦΟ±μœ÷ΒΡ”ΑœλΓΘ’ϊΧεά¥Ω¥Θ§AWS±»»ΞΡξΥθΦθΝΥ30%Ήσ”“ΒΡΉιΦΰΕ©ΒΞΙφΡΘΓΘ“ρ¥ΥΘ§ΤδΫώΡξΖΰΈώΤς≤…ΙΚΝΩΒΡΆ§±»‘ω≥Λ¬ “≤œ¬Βς÷Ν6.2%ΓΘΝΫΗω“ρΥΊΩ…ΡήΒΦ÷¬Τδ–η«σΒΡΫχ“Μ≤Ϋ–ό’ΐΓΘ Ήœ»Θ§‘Υ––‘ΎΤδΡΎ≤ΩGraviton CPUs…œΒΡ¥σΕύ ΐΖΰΈώΤς±Μ”Ο”ΎœρΤσ“Β –≥Γ÷–ΒΡΩΆΜßΧαΙ©ΖΰΈώΓΘ»γΙϊ’β–©ΩΆΜßΫώΡξΦθ…Ό–η«σΘ§AWS“≤ΜαΕ‘ΤδΕ‘GravitonΖΰΈώΤςΒΡ–η«σΉω≥ωœύ”ΠΒΡΒς’ϊΓΘΤδ¥ΈΘ§AWSΉν≥θΦΤΜ°‘Ύ3Q23ΩΣ Φ¥σΙφΡΘ…ζ≤ζ‘Υ––‘ΎGraviton 3ΤΫΧ®…œΒΡΖΰΈώΤςΘ§ΒΪœ÷‘Ύ”–ΦΘœσ±μΟςΜαΝΔΦ¥«®“ΤΒΫ–¬ΒΡGraviton 4ΤΫΧ®ΓΘ»γΙϊAWS“―Ψ≠’ΐ ΫΨωΕ®”Ο‘Υ––‘ΎGraviton 4…œΒΡΜζ–ΆΧφΜΜ‘Υ––‘ΎGraviton 3…œΒΡΜζ–ΆΘ§Ρ«Ο¥ά¥Ή‘ΨΏ”–Ηϋœ»ΫχΤΫΧ®ΒΡΖΰΈώΤςΒΡΙ±œΉΫΪΜαΧΪ≥ΌΘ§ΈόΖ®Ζ¥”≥‘ΎΫώΡξΒΡΖΰΈώΤς≥ωΜθΝΩ÷–ΓΘ |

‘≠¥¥άΗΡΩ

”≤Φΰ±ύΡξ Ζ

”≤Φΰ±ύΡξ Ζ

Τσ“Β»»Βψ

- 2023œΓΆΝΨρΫπ¥¥–¬¬έΧ≥‘ΎΨ©ΨΌΑλ ΧΫΧ÷ΦΦ θΗο–¬ΒΡΜζ”ω”κΧτ’Ϋ

- ΊΐΟϊ

- Ι≤Ϋ®–¬“Μ¥ζΙΛ“Β»μΦΰΧεœΒΘ§ΡήΩΤΩΤΦΦΉςΈΣ≤§ΫπΚœΉςΜοΑι ή―ϊΝΝœύ2023ΙΛ“Β»μΦΰ…ζΧ§¥σΜα

- ΊΐΟϊ

- ”ΔΧΊΕϊ:ΆΤΫχΥΪ¬÷«ΐΕ·ΡΘ Ϋ ÷ζΝΠ÷Α“ΒΫΧ”ΐ¥¥–¬ΖΔ’Ι

- ΊΐΟϊ

- ÷«ΗΡ ΐΉΣ’ΐΒ± ±ΘΚΙΛ“Β4.0¬μά≠Υ…Θ§Latitude»Ϊ≥ΧœύΑι

- ΊΐΟϊ

- Έ§Ύ–ΦΦ θΘ®VertivΘ©÷ζΝΠΖ…άϊΤ÷¥ρ‘λΈ»Ε®ΓΔΦα ΒΓΔΩ…ΩΩΒΡ“ΫΝΤ≈δΧΉUPS

- ΊΐΟϊ

Τσ“Β ”ΤΒ

ITΑΌΩΤ

Άχ”―Τά¬έ

Ψέ≥§÷Β•ΨΪ―Γ

-

- ΈΔ–«Θ®MSIΘ©ΡßΝζ GeForce RTX 4060 Ti GAMING X SLIM 16G ΒγΨΚAI…ηΦΤ÷«Ρή―ßœΑΒγΡ‘ΕάΝΔœ‘Ω®

- ΥΆ‘υΤΖ ‘¬œζ5000+

-

ΘΛ4599.0

ΘΛ4699.0

- ΓΨ…ώ»·ΝΔΦθ50ΓΩΜΣΈΣ ÷±μwatch gt3‘ΥΕ·÷«ΡήάΕ―άΆ®ΜΑ–Ρ¬ ―Σ―θΦύ≤β 42mm―≈÷¬Ων-ΑΉ…Ϊ’φΤΛ±μ¥χ

- ¬ζ99Φθ1 »·Κσ Γ50

-

ΘΛ1027.0

ΘΛ1077.0

- IDMIX ≥δΒγ±ΠΉ‘¥χΥΪœΏPD20WΩλ≥δΤΜΙϊMFI»œ÷Λ1ΆρΚΝΑ≤ ±÷ß≥÷iPhone13/12–ΓΟΉΜΣΈΣ ΤΜΙϊMFi»œ÷ΛΉ‘¥χœΏ|Μ“…Ϊ

- »·Κσ Γ70

-

ΘΛ329.0

ΘΛ399.0

- Α°Ιζ’Ώ (aigo) 2TB SSDΙΧΧ§”≤≈Χ M.2Ϋ”ΩΎ(NVMe–≠“ιPCIe 4.0 x4) P7000 ≥§–‘ΡήΑφ 7000MB/s Ωώ“Αλ°ΥΌ

- ΥΆ‘υΤΖ ‘¬œζ1w+

-

ΘΛ848.0

ΘΛ898.0

- Υ…Ρή –Γ–ΓΑΉ ΒγΡ‘÷ßΦήœ‘ ΨΤς÷ßΦή œ‘ ΨΤς÷ßΦή±έ œ‘ ΨΤΝ÷ßΦή œ‘ ΨΤς‘ωΗΏΦή–ΐΉΣ…λΥθΒΉΉυœ‘ ΨΤςΒΉΉυt6g ΓΨ»κΟ≈ΩνΓΩT6-1WΊ≠≥–÷Ί2-7kg

- ΟΩ¬ζ299Φθ50

-

ΘΛ109.0

ΘΛ129.0

-

- Khadas Mind Ωγ≥ΓΨΑΙΛΉς’ΨΟ‘Ρψ÷ςΜζΧ® ΫΒγΡ‘ΗΏ–‘Ρή…ΧΈώΑλΙΪminiΩΎ¥ϋ÷ςΜζ 0.3L«α±ΓΒγΡ‘ 13¥ζΩανΘi7-1360PΘ®32G+1TΘ©

- »·Κσ Γ400

-

ΘΛ6999.0

ΘΛ7399.0

- ΉΖΖγ’Ώ(PHANTEKS)REVOLT 1000WΚΎ…Ϊ ΑΉΫπ»ΪΡΘΉιΜζœδΒγ‘¥¬ψΜζ(ATX3.0/PCIE5.0/»Ϊ»’œΒΒγ»ί/Ζγ…»Έ¬ΩΊΤτΆΘ)

- »·Κσ Γ400 ‘¬œζ1000+

-

ΘΛ1349.0

ΘΛ1399.0

- Apple iPhone 15 Pro (A3104) 512GB ‘≠…Ϊν―Ϋπ τ ÷ß≥÷“ΤΕ·ΝΣΆ®Βγ–≈5G ΥΪΩ®ΥΪ¥ΐ ÷Μζ

- ¬ζ4000Φθ60 ‘¬œζ1w+

-

ΘΛ10499.0

ΘΛ10999.0

- ”≈≈…27”Δ¥γ NanoIPS 2KΒγΨΚœ‘ ΨΤς 180hz≥§ΤΒ 1ms ΒΆάΕΙβΒγΡ‘ΤΝΡΜ HDR400ΆβΫ”œ‘ ΨΤΝ –ΐΉΣ…ΐΫΒVX2758

- ΟΩ¬ζ1599Φθ200 ‘¬œζ1000+

-

ΘΛ1559.0

ΘΛ1599.0

- ”ΔΧΊΕϊ(Intel) i5-13600KF 13¥ζ ΩανΘ ¥ΠάμΤς 14ΚΥ20œΏ≥Χ νΘΤΒ÷ΝΗΏΩ…¥ο5.1Ghz 24M»ΐΦΕΜΚ¥φ Χ® ΫΜζCPU

- »·Κσ Γ200 ‘¬œζ1w+

-

ΘΛ1939.0

ΘΛ2019.0

-

- Α°Ιζ’ΏΘ®aigoΘ©256GB Type-C ÷ΜζU≈Χ U350 ΗΏΥΌΝΫ”Ο ΥΪΫ”ΩΎU≈Χ USB3.2 OTG Α≤ΉΩΤΜΙϊ± Φ«±ΨΒγΡ‘Ά®”Ο”≈≈Χ

- »·Κσ Γ15 ‘¬œζ1w+

-

ΘΛ109.0

ΘΛ119.0

- vivo X Flip 12GB+256GB ≥ώΫπ «α«…”≈―≈…ηΦΤ ΡßΨΒ¥σΆβΤΝ –ϋΆΘ≤ΧΥΨ”Αœώ φγΝζ8+ –ΨΤ§ 5G ’έΒΰΤΝ ÷Μζ xflip

- ¬ζ1000Φθ50 ‘¬œζ4000+

-

ΘΛ5799.0

ΘΛ5999.0

- ΓΨΥΪ °“Μ÷ΝΗΏΝΔΦθ500‘ΣΓΩ»Ό“Ϊ90 –¬Ων5G÷«Ρή ÷Μζ ΗΏΆ®φγΝζ–ΨΤ§/2“ΎœώΥΊ–¥’φœύΜζ/3840HzΒςΙβΜΛ―έΤΝΙΌΖΫΤλΫΔΒξ

- »·Κσ Γ30 ‘¬œζ1000+

-

ΘΛ2145.0

ΘΛ2175.0

- VGN S99 ”ΈœΖΕ·ΝΠ »ΐΡΘΝ§Ϋ” ΩΆ÷ΤΜ·Φϋ≈Χ Μζ–ΒΦϋ≈Χ ΒΞΦϋΩΣ≤έ »ΪΦϋ»»≤εΑΈ gasketΫαΙΙ S99 ΦΪΙβ±υδΩΝή ‘Ε…ΫάΕ

- ¬ζ499Φθ113 ‘¬œζ1w+

-

ΘΛ489.0

ΘΛ499.0

- TLCΩ≈ΝΘΓΩ1TB SSDΙΧΧ§”≤≈ΧM.2Ϋ”ΩΎ(NVMe–≠“ι) PCIe3.0Χ® Ϋ± Φ«±Ψ”Ο512GœΛΥΕ ΓΨ128GBΓΩTLCΩ≈ΝΘΊ≠± Φ«±ΨΧ® Ϋ“ΜΧεΜζΆ®”Ο

- ΥΆ‘υΤΖ ‘¬œζ2000+

-

ΘΛ55.0

ΘΛ65.0

-

- ¬ό¬μ ΥΘ®ROMOSSΘ©PD20W≥δΒγΤς ”ΟiPhone14ΤΜΙϊipad≥δΒγΤςΆΖ13Ωλ≥δ12pro ÷Μζ11ΒΞΆΖxs…Ν≥δxrΆ®”ΟΧΉΉΑ≤εΆΖ ≥δΒγΤς+1ΟΉΩλ≥δœΏ

- ΟΩ¬ζ39Φθ7 ‘¬œζ3000+

-

ΘΛ31.9

ΘΛ34.9

- –ΓΟΉΘ®MIΘ©ΟΉΦ“÷«Ρήœ‘ ΨΤςΙ“ΒΤ1S ÷«ΡήΒΤ≤ΌΩΊ¥σ―ß…ζΥό…α…ώΤςΩα±–ΒΤ«ό “ ιΉά‘ΡΕΝΒΤΒγΡ‘Ι“ΒΤ

-

ΘΛ209.0

ΘΛ229.0

- ΥςΡαΘ®SONYΘ©Alpha 7C II –¬“Μ¥ζ»ΪΜ≠ΖυΥΪ”Αœώ–ΓΓΑ7Γ± A7C2 A7CΕΰ¥ζ ΚΎ…ΪΒΞΜζ…μΓΨ≤ΜΚ§ΨΒΆΖΓΩ ΙΌΖΫ±ξ≈δ

- ΥΆ‘υΤΖ »·Κσ Γ800

-

ΘΛ14699.0

ΘΛ15499.0

- AppleΤΜΙϊ iPad ΒΎ9¥ζ 10.2”Δ¥γΤΫΑεΒγΡ‘ 2021ΩνΘ®256GB WLANΑφ/A13–ΨΤ§/1200ΆρœώΥΊ/iPadOSΘ©…νΩ’Μ“…Ϊ

- ‘¬œζ3000+

-

ΘΛ3099.0

ΘΛ3199.0

- Belkin±¥ΕϊΫπΒέΆΏάΉEliteΈόœΏ≥δΒγWiFi÷«Ρή“τœδάΕ―ά“τœδDevialetΉάΟφ“τœλΚΎ…Ϊ Ηη ÷ΤΖΙΎΆΤΦωΆ§Ων

- ¬ζ1Φΰ9’έ »·Κσ Γ120

-

ΘΛ1849.0

ΘΛ1899.0